-

[투자정보] LG유플러스 디즈니플러스 협상 중으로 투자매력도 증가

디즈니플러스 한국 프리뷰 페이지. [사진=디즈니] 매일경제 6월 1일자 기사에 따르면, 디즈니플러스는 최근 IPTV 사업자로 LG유플러스를 낙점하고 계약을 앞두고 있는 것으로 확인됐으며, 또한 KT와는 모바일 OTT를 제공하는 방향을 놓고 막판 고심을 거듭하고 있다고 합니다. 어쨌든 LG유플러스에게는 호재일 수 있는데요,

https://www.mk.co.kr/news/it/view/2021/06/528920/

[단독] 디즈니플러스, LG유플러스 `낙점`했다…올 가을 한국 상륙

IPTV 통해 9월부터 서비스 KT와는 모바일로 제공 논의

www.mk.co.kr

이와 반대로, LG유플러스와 CJ ENM의 프로그램 사용료 협상에 문제가 생기면서, CJ가 오는 11일 방송을 중단할 수 있다는 통보로 LG유플러스에 악재가 발생했네요.

LG유플러스 모바일서 tvN 못 보나…CJ와 콘텐츠 사용료 갈등 폭발 | 한경닷컴 (hankyung.com)

LG유플러스 모바일서 tvN 못 보나…CJ와 콘텐츠 사용료 '갈등 폭발'

LG유플러스 모바일서 tvN 못 보나…CJ와 콘텐츠 사용료 '갈등 폭발', CJ ENM "175% 인상" 요구에 LGU+ "CJ채널 중단될 수도" 양측 극한 대립에 소비자만 피해

www.hankyung.com

이쯤에서 다시 한번 LG유플러스에 대해 짚어보겠습니다.

■ 2021년 1분기 어닝 서프라이즈 기록 연간 어닝 서브라이즈 예상

LG 유플러스는 2021년 1분기에 영업이익 2756억원을 기록, 작년 동기 2198억원보다 25.4%가 증가한 실적을 기록했다. 영업이익 자체도 높게 나타났지만, 매출액과 영업 비용 흐름도 예상보다 좋게 나타났다.

이동전화 매출액은 연간으로 5%이상 증가했고, 마케팅 비용 증감률은 마이너스 대를 보인 것을 보면, 주요 영업비용이 완벽히게 통제된 상황에서 이동전화매출액 성장이 본격화 되는 양상을 나타낸 것으로 볼 수 있어, 장기 실적 개선을 기대해 볼 수 있는 상황이다.

■ 2021년 ~ 2022년 장기 배당금 증가 유력

배당 재원이 되는 통신사 통신부분 영업이익이 급증함에 따라 배당금 증가에 대한 기대감이 높아지고 있다. LG유플러스는 지난해 배당금을 전년대비 22% 늘렸다.

보수적으로 봐도 LGU+는 2019년 400원 → 2020년 450원 → 2021년(F) 500원으로 증가할 가능성이 높고, 배당성향을 감안 시 올해 주당배당금이 550원까지도 증가할 가능성이 존재한다. 현 주가 수준으로 보면 올해 기대배당수익률은 3.8~4.2%에 달한다.

현재 통신사 기대배당수익률과 주당배당금 흐름을 감안하면 LGU+ 주가가 오를 가능성이 높다. 주가는 저점 수준인데다가 시장 금리와의 차이가 너무 벌어진 상황이기 때문에, 시장 자금이 통신주에 유입될 가능성이 높다는 판단이다.

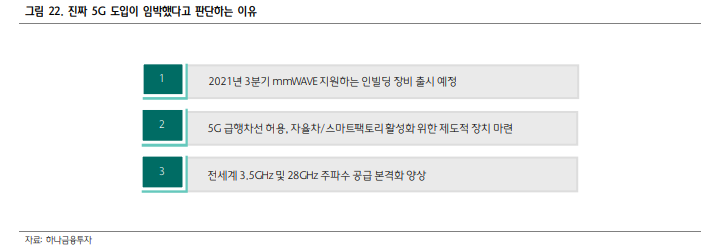

■ 2021년 하반기 진짜 5G 서비스 도입 전망

28GHz 상용화 준비는 올해 들어 본격화되는 양상이다. 최근 국내 5G 장비업체들이 28GHz 대역을 지원하는 인빌딩 장비 출시를 예고하고 있어 큰 기대를 갖게 한다. 2021년 3분기 국내와 미국에서 버라이즌 및 KT향 mmWAVE 인빌딩 장비가 공급될 예정이기 때문이다.

과기부와 통신 3사가 28㎓ 대역 5G 공동망 협의체를 2021년 3월 공식 출범한 데 이어 삼성전자가 5G 28GHz 대역과 LTE 기지국을 동시에 활용하는 Dual Connectivity 기술을 구현하였고, 이제 국내 5G 장비업체들의 mmWAVE 지원 인빌딩 장비 출시가 임박한 상황으로, 통신주에게도 호재가 될 수 있다.

■ 2021년 6월 LG 유플러스 자사주 매입 가능성

1분기 컨퍼런스콜에서 LGU+ 경영진은 5월 ESG 위원회가 신설 되었으며 향후 주주 환원과 관련된 논의가 이루어질 것이라고 언급한 바 있다. 이에 따라 빠르면 6월 내 LGU+ 자사주 발표가 이루어질 것으로 보인다.

6월 ESG 회의가 개최될 가능성이 높고, 이 자리에서 자사주 매입이 결의될 것으로 판단되기 때문이다. 현 시 점에서는 현재 LGU+ 대주주인 LG㈜ 지분률이 38%에 달하며 외 국인 보유 지분율이 30%를 바닥으로 32%까지 상승하고 있다는 점에 유의할 필요가 있다.

장기적으로 헬로비전과의 합병을 염두에 둔 자사주 매입이 이루어질 것임을 감안 시 자사주 매입 규모는 3 천억원 수준이 될 전망이다. 유동 물량을 감안하면 이제부터 수급 이슈는 LGU+의 약점이 아닌 매수 추천 사유가 될 가능성이 높다.

■ 통신주 3사중 LG유플러스 가장 저평가된 주식

LGU+는 2020년 어닝 서프라이즈에 이어 2021년에도 높은 이익 성장이 유력함에 불구하고 과도한 화웨이 리스크 우려로 주가가 상승하지 못한 상황이라 투자 유망하다는 판단이다.

특히 2021년에는 5G로 보급률 확대로 인한 수혜 정도가 종목 선정에 있어서 가장 중요할 수 있는데, LGU+의 경우 순수 통신사로서 무선 통신 매출 비중이 절대적이라 통신 3사 중에 상승정도가 가장 클 것으로 예상된다.

위의 내용은 하나투자증권 2021년 6월 2일 통신서비스 6월 투자 전략 리포트를 참고하였습니다.

CJ와 관련된 이슈는 잠깐의 노이즈가 될 수 있겠지만,

전반적인 통신서비스 업종이 5G 관련 시장 확대가 예상되고, 현재 영업이익이 크게 증가하고 있으며, 디즈니플러스 등의 호재가 이어지고 있어, 전반적으로 좋은 흐름이 계속되지 않을까 싶습니다.

자사주 매입 등 지속적으로 호재가 계속될 지 지켜볼 필요가 있겠습니다.

투자 권유가 아닙니다. 투자판단을 스스로 신중하게 하시기 바랍니다.

좋은 하루 되세요~

'경제공부' 카테고리의 다른 글

[투자정보] 주식 2021년 중간배당 (역대 최대 예상) (0) 2021.06.28 [투자정보] 한컴라이프케어 코스피 상장 예비심사 통과 (0) 2021.06.21 [투자이슈] 반도체 PCB 관련주, 관련기업 (0) 2021.06.02 [주식이슈] 엔비디아 주식 분할 발표 (0) 2021.05.22 [공모주] 올해 하반기 상장(IPO) 예정인 대형 공모주 (0) 2021.05.13

Go-to-guy Harry

생활 정보와 문제해결을 방법을 작성합니다.